Se mi disinformi su ciò che so come posso sapere se mi informi su ciò che non so? Più o meno così esordiva un editoriale di MCmicrocomputer di tanti anni fa. In quel caso l’argomento era la tecnologia, visti i tanti articoli sulla stampa generalista che ne parlavano in modo approssimativo.

Mi sono fatto la stessa domanda qualche giorno fa quando mi sono imbattuto nell’articolo Piani di accumulo capitale: un imbroglio per i risparmiatori su Il Fatto Quotidiano. Nell’articolo ci sono alcune considerazioni condivisibili, come per esempio l’attenzione che si deve avere sulle condizioni e le commissioni che caratterizzano l’investimento. Non condivido invece quella che sembra voler essere una generale bocciatura di questa modalità di investimento.

Non sono un professionista del settore ma il risparmio e gli investimenti sono uno dei miei tanti interessi e quindi cerco di mantenermi informato. Per questo motivo, in modo umile e senza pretese ma con la forza dell’approccio analitico, ho deciso di dare ordine alle conoscenze che ho sull’argomento in modo da fare un po’ di chiarezza.

Meglio però premetterlo in modo chiaro: non voglio dare nessun consiglio di investimento, non ho i titoli per farlo ma semplicemente provare a ragionare un po’, dare qualche definizione corretta e portare la mia personale esperienza che come tale va considerata.

Il piano di accumulo spesso viene proposto da promotori finanziari o banche in modo da essere più o meno vincolati al versamento mensile. Molte teorie affermano infatti che si riesce a mettere qualcosa da parte se si risparmia prima di spendere e non investendo o comunque accontentando ciò che si avanza dopo aver speso la disponibilità mensile secondo necessità e desideri. Con il prelievo automatico si è quindi in qualche modo spinti in questa direzione.

E’ però possibile realizzare un piano di accumulo di capitale o PAC anche investendo in modo manuale mediante la piattaforma di trading della propria banca, un servizio che ha condizioni particolari per il risparmi di piccole quote come per esempio Gimme5 o un broker come per esempio Degiro.

Il PAC consente infatti di investire una quota più o meno piccola mensilmente (ma anche trimestralmente o semestralmente) in modo da mediare i prezzi di carico. Di solito l’investimento non viene fatto su una singola azione di una società (più rischioso e non necessariamente più remunerativo) ma su un fondo comune o meglio su un ETF. Sono preferibili gli ETF, soprattutto se hanno come base un mercato abbastanza ampio, perché essendo fondi a replica passiva hanno solitamente costi di gestione più bassi.

In questo articolo, a semplice titolo di esempio utilizzerò l’ETF Xtrackers MSCI AC World UCITS ETF 1C quotato sulla borsa di Milano, versione breve XMAW. Si tratta di un ETF con titoli di tutto il mondo compresa una percentuale non troppo alta quindi potrebbe essere un buon riferimento. Io non sto investendo in questo ETF quindi non si tratta di un consiglio nella scelta ma semplicemente di un esempio. Io uso investing.com per tenere traccia del mio ultimo piano di accumulo e permette di avere in modo gratuito anche molti dati per l’analisi storica.

Ipotizziamo di poter risparmiare 200€ al mese per 86 mesi, poco più di 7 anni. Non disponiamo quindi di 17.200€ da investire subito. Se li avessimo, come vedremo in seguito, è possibile che la scelta migliore sia quelli di investirli tutti subito. Nel PAC di tipo cost averaging ogni mese investiamo la quota di 200€ nel fondo XMAW che abbiamo individuato comprando quindi un numero variabile di quote del fondo a seconda del suo valore.

Nel momento in cui scrivo il valore di una quota è pari a 29,48 € quindi potremmo comprare 6,78 quote. Il numero di quote acquistate deve essere intero quindi diciamo 6 quote. In questo modo di mese in mese acquisteremo più quote se l’ETF sarà sceso e meno quote se sarà salito. In questo modo si ottiene la mediazione del pezzo di carico. Non smetterò mai di ripetere di fare attenzione alle commissioni. Su Degiro per esempio l’ETF XMAW non fa parte dell’elenco degli ETF su cui non vengono applicate commissioni e si dovrebbero pagare poco più di 2 € ogni mese solo per l’operazione. Potrebbe essere conveniente, per ridurre l’incidenza delle commissioni, versare 600€ ogni tre mese invece di 200€ al mese.

Il mio primo incontro con i piani di accumulo risale ad una decina di anni fa quando me ne parlò il promotore finanziario che mi seguiva a quel tempo. La spiegazione del perché funzionano era semplice: la borsa ha degli alti e bassi. Se versi in un fondo una quota fissa periodicamente (tipicamente una volta al mese) acquisterai più quote quando il mercato scende. Quando risalirà (di solito non è un se ma un quando) il tuo valore aumenterà perché hai comprato più quote durante il periodo in cui il valore era inferiore. Di norma il PAC viene fatto acquistando quote di fondi e non di azioni singole evitando quindi la possibilità che la quota perda completamente valore e non risalga più.

Questa è la teoria generale su cui si basa il funzionamento dei PAC. Per questo motivo la probabilità di perdita sul lungo periodo è molto bassa. Chiaramente poi ci sono le eventuali commissioni pagate per il versamento di ogni singola quota e il costo di gestione del fondo. Bisogna fare attenzione a questi costi perché potrebbero erodere non di poco i guadagni fatti con il fondo.

Il mio primo piano di accumulo per esempio aveva una commissione sul RID di 1,25 € per ogni quota mensile. Il promotore non me ne aveva parlato e visto che versavo solo 50 € al mese quando o scoperto di questo costo (ben il 2,5 % della quota versata) ho deciso di interrompere il piano e di cambiare il promotore.

Probabilmente ho fatto un errore ma ho imparato molto. Ho reagito in modo emotivo: ero arrabbiato con il promotore che, secondo me, non mi aveva illustrato per bene tutte le caratteristiche ed i costi di ciò che mi stava proponendo. Non è impossibile che se comunque avessi continuato il piano, nonostante l’incidenza dei costi avrei comunque realizzato un buon guadagno.

Un piano di accumulo sul fondo FF World Fund e Acc che ho fatto per due anni e mezzo (ho disinvestito per partire con un altro PAC più conveniente) ha comportato un guadagno del 13,35 % netto (togliendo sia le commissioni varie che le tasse). Si tratta del 5,34 % annuo netto.

Risultato non eccezionale ma soddisfacente conferma del fatto che l’orizzonte temporale corto non permette al PAC di sviluppare tutte le sue potenzialità. Teniamo però presente che anche un orizzonte temporale troppo lungo potrebbe non essere ottimale visto che il peso delle quote versate dopo molto tempo ha un effetto minore sul valore medio. Proprio per questo non voglio avere vincoli: se un piano ha realizzato un buon risultato anche solo dopo qualche anno si può uscire e realizzare il guadagno.

In base alla mia esperienza fatta in questi 10 anni queste sono le regole che seguo quando voglio partire con un piano di accumulo:

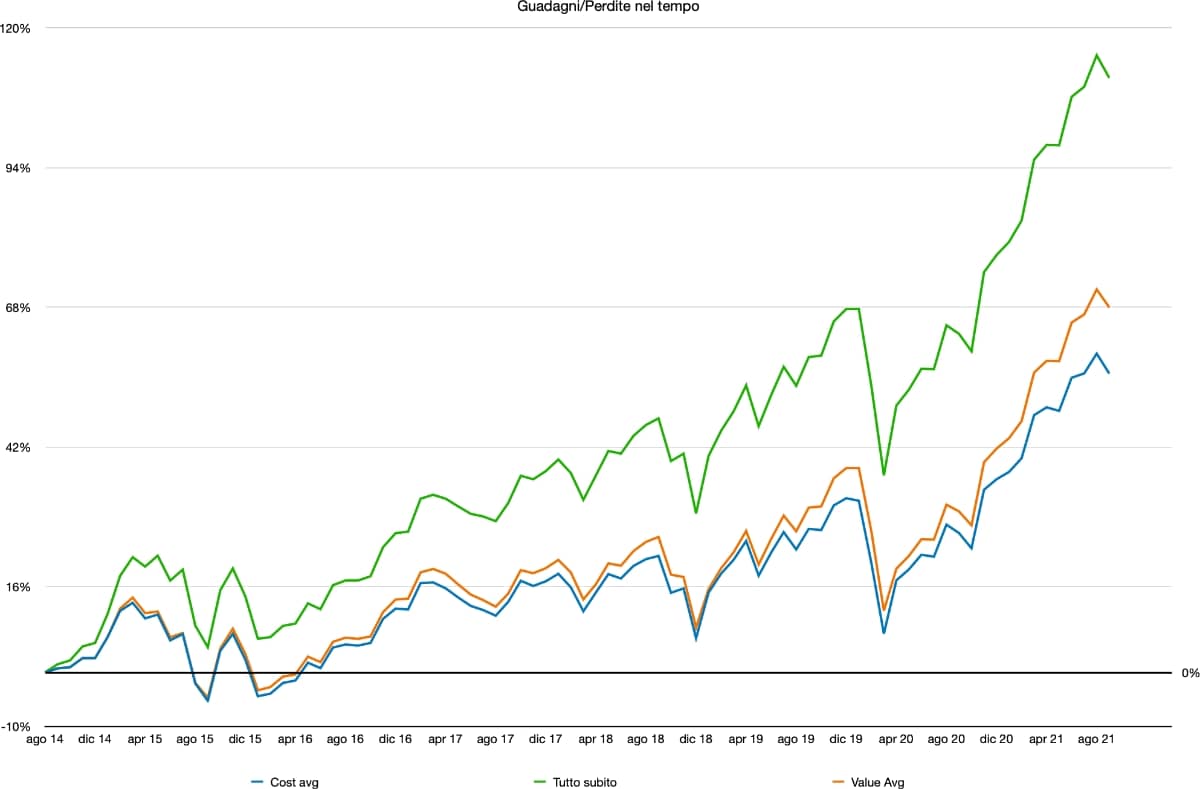

Proviamo ad effettuare una simulazione del piano di accumulo di cui ho parlato in precedenza immaginando di averlo iniziato 7 anni fa. Mettiamo a confronto i tre scenari e vediamo come sarebbe andata: investimento totale all’inizio (ovviamente immaginando di avere la disponibilità), PAC in cost averaging e PAC in value averaging.

Immaginando un investimento di 200 € al mese a partire dall’agosto 2014 fino al settembre 2021null’ETF Xtrackers MSCI AC World UCITS ETF 1C di cui ho parlato in precedenza, si sarebbero verificati questi tre scenari:

I calcoli del rendimento sono al lordo di commissioni e tasse.

Nell’immagine il grafico che mostra profitti/perdite in percentuale dei tre scenari nell’intervallo di tempo di 7 anni preso in considerazione.

In questo caso a parte il primo anno in nessun caso si va in perdita. Il caso tutto subito è sempre decisamente più vantaggioso rispetto ai piani di accumulo. Nel caso in cui non si possa investire tutto subito il piano di accumulo value averaging sembra la soluzione migliore.

Ho presentato un caso studio: prendendo un altro ETF o fondo di investimento e periodo diversi si potrebbero ottenere risultati diversi. Ricordiamo sempre che in borsa lo studio del passato può servire come base ma non è assolutamente garanzia sul futuro.

In conclusione, in base alla mia esperienza, posso solo dire che la cosa più importante quando si parla di investimenti è quella di tenere a bada l’emozione. Non si deve agire d’impulso ma si deve sempre ragionare e ponderare. Interrompere un piano di accumulo e realizzare il guadagno può essere una cosa buona o meno. Si deve valutare costi e benefici dell’operazione ed agire di conseguenza.

Il grosso vantaggio dei PAC è proprio quello di ridurre il peso del fattore emotivo: si è costretti ad effettuare l’operazione mensile indipendentemente da come va il mercato. L’anno scorso per esempio, nei primi mesi di pandemia il mercato globale è sceso di molto. La tentazione di interrompere i piani di accumulo o peggio di disinvestire per molti può essere stata forte. Chi ha resistito ci ha guadagnato, chi ha ceduto probabilmente ha realizzato perdite significative. Chi ha “scommesso” sulla ripresa aprendo posizioni ad aprile o maggio dell’anno scorso ha guadagnato ancora di più, ma si tratta appunto di speculazione, scommessa ed a me non piacciono le scommesse.

https://youtu.be/ikhG3K3KRk8 Peppa: Jestem świnka Peppa. To mój mały brat George. To mama świnka. A to…

https://www.youtube.com/watch?v=uhHHH8GqxK4 Peppa: Jestem świnka Peppa. To mój mały brat George. To mama świnka. A to…

https://www.youtube.com/watch?v=iD4XxFky5e4 Peppa: Jestem świnka Peppa. To mój mały brat George. To mama świnka. A to…

https://youtu.be/KDYDkS4mVuw Peppa: Jestem świnka Peppa. To mój mały brat George. To mama świnka. A to…

https://www.youtube.com/watch?v=TTi9aMd325s Peppa: Jestem świnka Peppa. To mój mały brat George. To mama świnka. A to…

Dopo aver parlato di quella che ritengo disinformazione riguardo agli investimenti nei piani di accumulo,…

{kind=link}